[AI Memo] 초단위 금융위기, AI가 만든 새로운 뱅크런의 그림자

입력

수정

초단위 금융불안 확대 감독·민간 기술 간 속도 격차 심화 AI 은행런 대응체계 구축 시급

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI AI Memo시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

AI가 금융위기의 시간을 초단위로 끌어내리고 있다. 2023년 미국의 한 중형 은행에서 단 하루 만에 420억 달러(약 55조원)가 인출 시도로 몰린 사건은 디지털 환경에서 공포가 얼마나 빠르게 확산되는지를 상징적으로 보여줬다. 이 속도는 모바일 편의성 때문이 아니라 기업 재무팀의 자동 자금관리, 가계의 AI 챗봇 기반 자산 조정, 트레이딩 엔진의 동시 반응이 맞물리며 만들어진 구조적 변화다. 이런 변화 속에서 기존 감독 체계로는 초기 위험을 제때 포착하기 어렵다는 한계가 선명해지고 있다.

위기 전개 구조의 변화

AI가 은행 위기의 속도를 완전히 바꿔놓고 있다. 과거 금융불안은 소문과 뉴스, 재무제표 해석이 사람을 거쳐 퍼지며 시간이 지연됐지만 지금은 반응 자체가 전혀 다른 방식으로 움직이고 있다. AI는 시장 데이터와 소셜미디어, 사설 정보 스트림을 몇 초 안에 읽어 위험 신호를 계산하고 즉시 주문을 전송하는 단계에 들어섰다. 분석과 판단이 자동화되면서 위기 형성의 초기 구간이 크게 단축됐다는 평가도 나온다.

실리콘밸리은행(Silicon Valley Bank)에서 하루 동안 수십억 달러가 빠져나간 사건은 이러한 변화가 이미 현실에서 작동하고 있음을 보여주는 사례로 꼽힌다. 디지털 상호반응이 실제 자금 흐름을 흔드는 수준으로 커졌다는 점이 확인된 것이다.

여기에 기업 재무팀의 자동 자금관리 시스템과 고빈도 거래 엔진, 실시간 결제 인프라까지 맞물리며 작은 정보 하나도 단기간에 대규모 이동으로 번지는 구조가 형성되고 있다. 시장 참여자와 알고리즘의 상호반응이 결합하면서 위기 속도가 스스로 빨라지는 단계에 접어들었다.

AI 은행런 위험 토대의 구축

AI 은행런이 발생할 여건은 이미 갖춰졌다. 개발도상국의 디지털 결제 이용률은 2014년 35%에서 2021년 57%로 뛰었고, 고소득 국가는 사실상 전 국민이 디지털 결제를 사용하는 수준에 도달했다. Global Findex 2024는 전 세계 성인의 42%가 2021년보다 더 자주 상인에게 디지털 결제를 했다고 집계한다. 성인의 86%가 휴대폰을, 68%가 스마트폰을 보유하고 있다는 점을 감안하면 실시간 자금 이동에 최적화된 사용자 기반이 이미 전 세계적으로 자리 잡았다는 평가가 나온다.

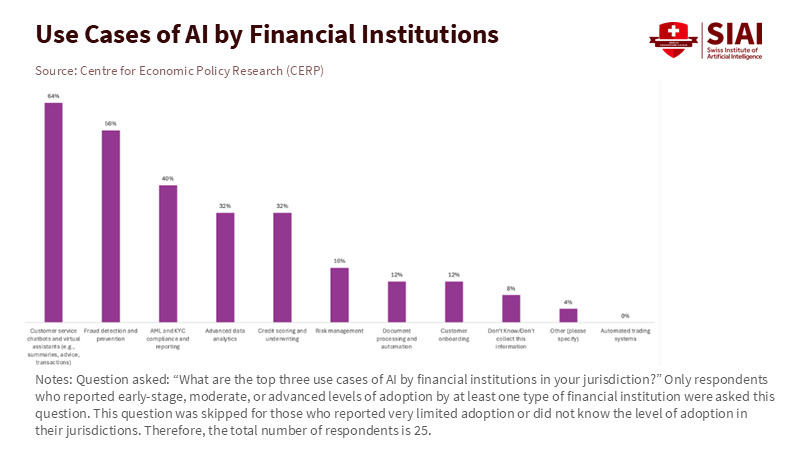

금융권에서의 AI 활용 속도도 빠르게 높아지고 있다. 유럽과 각국 감독조사에서는 다수 은행이 신용평가·사기 탐지·트레이딩에 AI를 이미 도입한 것으로 나타났고, 일부 기관은 유동성 관리나 담보 평가처럼 위험도가 높은 영역까지 알고리즘을 활용하고 있다.

이 흐름은 AI가 결제 흐름과 자금 이동에 실질적 영향력을 발휘하는 단계로 들어섰다는 신호로 해석된다. 사용자 기반과 기술 기반이 모두 빠르게 강화되는데 반해, 이를 관리할 감독 속도는 여전히 뒤처져 있다는 점이 가장 큰 위험 요인으로 꼽힌다.

주: 신흥국 금융기관의 AI 도입은 고객 상담, 사기·AML 대응, 데이터 분석에 집중돼 있으며, 민간 도입 속도가 감독 역량을 앞지르는 구조가 드러났다.

신흥국 감독역량의 경고 신호

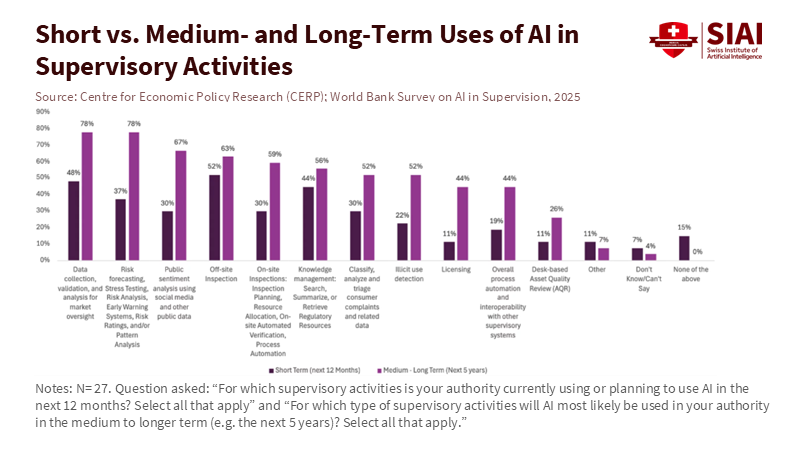

신흥국 감독기관의 역량 부족이 AI 은행런의 가장 약한 고리로 드러나고 있다. 신흥국과 개발도상국 27개 금융감독기관 조사에서는 대부분이 AI의 긍정적 효과를 기대했지만, 실제 감독업무에서는 활용이 제한적이라는 평가가 나왔다.

데이터 수집과 이상 징후 탐지, 그리고 비대면 모니터링(off-site monitoring) 같은 기본 기능도 아직 시험 운영 단계에 머물러 있다. 내부적으로 AI 운영 기준을 갖춘 기관은 전체의 약 4분의 1에 불과하며, 아프리카 일부 지역은 이보다 낮은 수준으로 집계됐다. 데이터 단편화와 취약한 IT 인프라, 기술 인력 부족, 벤더 의존, 프라이버시·주권 이슈까지 겹치며 감독 역량 축적은 더디다는 지적 또한 이어지고 있다.

반면 금융기관의 기술 도입 속도는 훨씬 앞서 있다. 고객 응대 챗봇, 사기 탐지, 자금세탁방지(AML), 신용평가·언더라이팅 등 실사용 AI가 빠르게 확산되고, 일부 은행은 대출 심사와 거래 모니터링까지 자동화 단계로 이동하고 있다는 조사도 나왔다. 이 속도 차가 누적되면 감독기관이 위험 신호를 제때 포착하지 못하는 구조적 취약성으로 이어질 수 있다는 경고가 힘을 얻고 있다.

주: 감독당국은 데이터 수집·위험 분석처럼 즉시 적용 가능한 분야에 AI를 우선 도입하고, 검사·허가·민원 처리 등 복잡도가 높은 기능은 중기 도입

대상으로 분류하는 경향이 뚜렷하다.

초단위 대응 감독체계의 재설계

AI 은행런이 새로운 구조적 위험으로 떠올랐다. 감독체계도 이 속도를 따라잡을 틀이 필요하다. 첫 과제는 은행 내부에서 어떤 AI 모델이 유동성 관리, 예금 가격, 담보 평가, 결제 라우팅에 쓰이는지 실시간으로 파악하는 등록체계를 구축하는 일이다. 일부 감독기관이 AI 활용 현황을 조사하고 있지만 기준이 달라 기관 간 비교가 어렵다는 지적도 나왔다.

핵심 기능에 관여하는 AI 모델은 ‘필수 인프라’로 다뤄야 한다는 목소리도 커지고 있다. 고위험 모델의 위치와 벤더 구성이 선명해야 위기 시 동시 행동을 예측할 수 있기 때문이다.

두 번째는 공동 조기경보 시스템이다. 중앙은행의 인터랙티브 스트레스 테스트를 확장해 연합학습(federated learning)으로 지역 데이터를 함께 학습하는 감독모델을 만들면 민간 알고리즘의 속도에 가까운 대응이 가능해진다. 은행·결제업자·대형 플랫폼을 아우르는 행동 패턴까지 한 번에 포착할 수 있다는 점도 장점으로 지적된다.

세 번째는 경보 이후 즉시 작동하는 위기 대응 장치다. 사전 승인된 유동성 공급 라인이나 알고리즘 주문 제한, 즉시이체 서비스의 일시 조정 같은 자동 조치가 갖춰지면 초기 충격을 흡수할 여지가 생긴다. 이런 장치가 없다면 위기위원회가 모일 때는 이미 지표가 급변한 뒤라는 우려가 커지고 있다.

대응 역량과 남아 있는 시간

AI 은행런에 대응하려면 감독기관의 역량을 끌어올리는 일이 가장 먼저 요구된다. 신흥국 조사에서는 기술 인력 부족이 반복적으로 드러났고, 선진국 감독기관조차 최신 기계학습을 실제로 다뤄본 경험이 충분하지 않다는 평가가 나왔다.

이 공백을 메우려면 실습 중심의 교육 체계가 필요하다. 금융당국·대학·온라인 플랫폼이 협력해 코딩과 데이터 분석, 유동성 위험, 디지털 환경에서의 소비자 행동을 아우르는 프로그램을 구축해야 하며, AI 은행런 상황을 직접 시뮬레이션하는 훈련이 직관 형성에 특히 효과적이라는 분석도 뒤따른다. 모든 감독자가 전문가일 필요는 없지만, AI 기반 자금 이동의 작동 원리를 이해하는 인력이 충분해야 위기 순간 판단 속도와 정확성이 뒷받침된다는 점은 더 분명해지고 있다.

감독기관의 역량 부족은 시간이 지날수록 더 큰 부담이 된다. 은행권의 AI 도입은 이미 빠른 속도로 확대되고 있지만 감독기관의 활용은 아직 초기 단계에 머물러 위험 감지 속도에서도 격차가 벌어지고 있다. 지금의 디지털 은행런은 몇 시간 단위로 전개되지만, 금융 인프라 전반에 AI가 자리 잡으면 이 시간은 초 단위로 줄어들 것이란 전망도 제시된다.

필요한 기반을 지금 갖추면 위험을 크게 낮출 여지도 있다. 데이터 인프라, 공동 감독모델, 자동 위기 대응 도구, 교육 체계를 함께 준비하면 AI 은행런이 향후 대형 금융위기로 비화되는 흐름을 끊어낼 수 있다는 연구 결과도 다시 확인되고 있다. 대응이 늦어질 경우 위기는 소문이 돌기도 전에 알고리즘의 연쇄 반응 속에서 조용히 시작될 수 있다는 이 경고는 점점 더 무게를 얻고 있다.

본 연구 기사의 원문은 Governing at Machine Speed: How to Prevent AI Bank Runs from Becoming the Next Crisis을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.